Қазақстанда халықтың төлеу мерзімі өткен тұтынушылық кредиті өзге елдермен салыстырғанда көп пе? Сауалға Ranking.kz жауап іздеді, - деп хабарлайды Massaget.kz тілшісі.

Сарапшылардың сөзінше, Қазақстанда халықтың тұтынушылық кредиті нарық өсуіне және дамуына байланысты ұлғайып келеді, бұл - нарықтық экономика аясындағы табиғи үрдіс.

2024 жылдың қорытындысы бойынша Қазақстан халқының кредит көлемі 20,7 трлн теңге болған. Оның ішінде азаматтардың тұтынушылық мақсаттарға алған кредиттері 13,8 трлн теңгеге немесе банк секторы тарапынан берілген экономикадағы барлық кредиттің жалпы сомасының 38,3%-ына (36 трлн теңгеге) тең.

"Ресейде жылдың қорытындысы бойынша халықтың қарызы 23,5 трлн рубль болды (шамамен 117,5 трлн теңге). Қамсыздандырылмаған тұтынушылық кредиттер 14,1 трлн рубль болды (шамамен 70,5 трлн теңге). Демек Ресей Федерациясындағы тұтынушылық кредит көлемі Қазақстандағы көрсеткіштен 5 есе артық. Алайда экономиканың ауқымын ескерсек, абсолютті мәндерді салыстыру дұрыс емес, сондықтан оларды тек түсініктеме үшін келтірдік", - дейді сарапшылар.

Сарапшылар екі елдегі халықтың қарыз жүктемесінің деңгейін, сондай-ақ, осы көрсеткіштің динамикасын қарастырған. Бұл үшін жеке тұлғаларға берілген кредит бойынша берешектің ЖІӨ-ге қатынасы қолданылады.

2023 жылғы соңғы деректер бойынша Қазақстанда ЖІӨ-ге шаққанда халықтың кредитінің үлесі - 14%, ал Ресейде бұл көрсеткіш 19,4%-ға жеткен, Қазақстанға қарағанда 5,4 пайыз тармаққа жоғары.

"Егер өсу динамикасын қарастырсақ, мұнда да Қазақстан артта қалып отыр. Мәселен бір жыл ішінде Қазақстанда ЖІӨ-ге шаққанда халықтың кредиттерінің үлесі 1,3 пайыз тармаққа, ал Ресейде 2,1 пайыз тармаққа өскен. Осылайша Ресейде қарыз жүктемесі айтарлықтай жоғары ғана емес, сонымен қатар, қарқынды өсіп жатыр", - дейді сарапшылар.

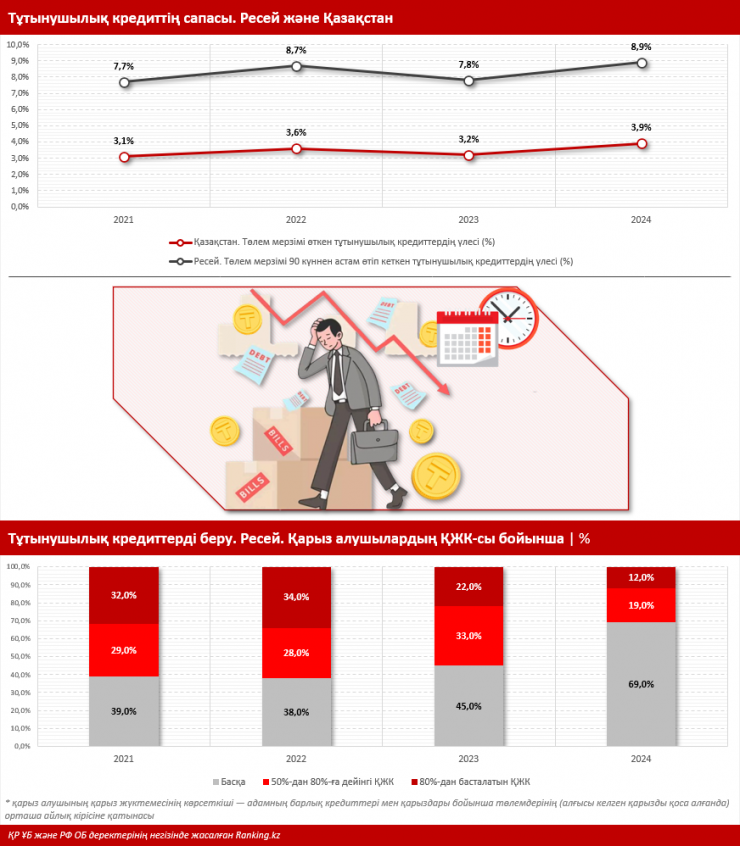

Ranking.kz мерзімі өтіп кеткен кредиттерді де талдаған. Ресейде 2024 жылдың соңына қарай халықтың төлем мерзімі 90 күннен асып кеткен тұтынушылық кредиттерінің үлесі 8,9%-ға жеткен, ал бір жыл бұрын бұл көрсеткіш 7,8% деңгейінде болды.

"Бір жыл ішінде 1,1 пайыз тармаққа өсті, жақсы көрсеткіш емес (әсіресе, ҚР көрсеткіштерімен салыстырғанда) және ол әлі де өсіп жатыр. Ал Қазақстанда жағдай айтарлықтай жақсырақ. Мысалы дәл сол жылдың аяғында халықтың төлем мерзімі өтіп кеткен тұтынушылық кредиттерінің үлесі 3,9% болды, бұл Ресей Федерациясынан екі есе аз", - дейді сарапшылар.

Сарапшылардың сөзінше, ҚР көрсеткіші тек NPL 90+ төлемдерді емес, кез келген мерзімге кешіктірілген жалпы төлемді қамтиды. Демек Қазақстанда төлем мерзімі 90 күннен асатын проблемалық кредиттердің нақты үлес салмағы одан да аз.

"Қазақстанда кредиттік өтінімдер барлығына бірдей мақұлдана бермейді. Бүгінде Қазақстанда қарыз алғысы келетіндердің бәрі бірдей кредит ала алмайды. Реттеуші орган енгізген өзгерістер мен шектеулердің салдарынан елде қарыз алушыларға қатаң талаптар қойылады. 2024 жылдың төртінші тоқсанында кепілсіз тұтынушылық қарыз алғысы келетіндердің 70%-ына кредит мақұлданбады", - деп жазылған мәліметте.

Ranking.kz мәліметінше, Ресейде жағдай өзгеше, кредиттер барлығына, тіпті қарызы көптерге де беріле береді.

Қарыз алушының қарыз жүктемесі - адамның кредиттері мен қарыздары бойынша төлемдерінің орташа айлық кірісіне қатынасы. Сарапшылардың пікірінше, дұрысында ҚЖК 30%-дан аспау керек. ҚЖК 30%-дан 50%-ға дейін болса, кредит алу қиынырақ болады. 50%-дан асcа ҚЖК жоғары болып саналады. 80%-дан басталатын ҚЖК қарыз алушының қарызға белшесінен батқанын көрсетеді.

"2024 жылы Ресейде тұтынушылық кредиттердің 12%-ы ҚЖК-сы 80%-дан жоғары қарыз алушыларға берілген. Алайда заң бойынша мұндай азаматтарға кредит карталарының өзін беруге тыйым салынады. Жағдай мынадай: адам табысының 80%-дан астамы кредит төлемдерін өтеуге кетеді, ол тағы да қарыз алуға мәжбүр болады, ең өкініштісі, оларға қайта кредит мақұлданады. Бұл ретте Ресей Федерациясындағы қарыз алушылардың 19%-ның ҚЖК-сы 50%-дан 80%-ға дейін. Демек 2024 жылы кредит алған қарыз алушылардың 31%-ы белшесінен қарызға батқан, оның үстіне қарыз алуын жалғастырған. Өткен жылдары жағдай бұдан да нашар болды", - дейді сарапшылар.

Сарапшылар мынадай түйін жасады: Ресейде тұтынушылық кредит Қазақстанға қарағанда бірнеше есе көп беріледі. Бұл орайда Қазақстанда тұтынушылық кредит нарығы бірқалыпты, азаматтардың қалтасына және олардың қаржылық тұрақтылығына салмақ салмайды. Ресеймен салыстырғанда, қарыз жүктемесі мен қарыздарды мақұлдау деңгейінің көрсеткіштері төмен.

Еске салайық, бұған дейін қазақстандықтардың кредиті қандай деңгейде екені хабарланды. 2025 жылғы 1 ақпандағы жағдай бойынша Қазақстанда банктерден, МҚҰ-дан, коллекторлық және басқа да компаниялардан қарыз алған 9 млн-ға жуық қарыз алушы тіркелген.

Қызықты жаңалықтар мен видеоларды көру үшін TikTok арнамызға жазылыңыз!

Ж. Қадыржанова