Ranking.kz мониторинг агенттігі сарапшылары Қазақстанда қарыз жүктемесі мәселесі ойдан шығарылғанын мәлімдеді. 10 қарыз алушының 9-ы үшін тұтынушы кепіл сомасы екі жалақыдан аспайды, - деп хабарлайды Massaget.kz тілшісі.

Агенттік мәліметінше, бұл ақпаратты Бірінші несиелік бюро да растаған. Халықты несиелендіру туралы сұрақтар мен алыпсатарлық, ең алдымен, дәстүрлі тұтынушылық кепілсіз несиелер сегментін тудырып отыр. БКБ деректері бойынша, осы қарыздың көлемі биыл 1 қаңтарда 7,4 триллион теңге болып, жыл ішінде 28,3 пайызға немесе 1,6 триллион теңгеге артты. Сонымен қатар, БКБ деректерді банктердің және банктік емес қаржы ұйымдарының балансы үшін есептен шығарылған несиелерді ескере отырып келтірген. Яғни осы сегменттегі барлық несие туралы айтылып отыр.

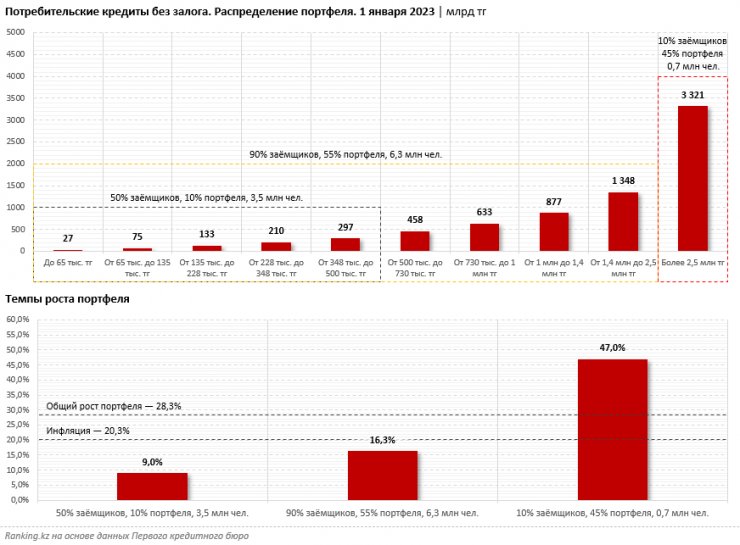

Сарапшылар несиелердің жалпы портфелінің 45 пайызы (3,3 триллион теңгесі) қарыз алушылардың 10 пайызына (700 мың адамға) тиесілі екенін байқаған. Олардың әрқайсында қалған берешек сомасы 2,5 миллион теңгеден асады. Олардың портфелі жылдам өсіп жатыр: 2022 жылы қарыз алушылардың 10 пайызының жалпы қарызы 1,5 есеге (47 пайызға) өсті.

Қарыз алушылардың қалған 90 пайызының құрамына 6,3 миллион адам кіреді, бірақ олар 55 пайыз ғана болады (шамамен 4,1 триллион теңге). 2022 жылы осы сегменттегі қарыз портфелі тек 16,3 пайызға өсті, бұл инфляция қарқынынан (20,3 пайыз) төмен.

Сонымен қатар, ең аз қарызы 0,5 миллион теңгеге дейінгі (бұл - 3,5 миллион адам) қарыз алушылардың жартысына жалпы берешектің тек 10 пайызы немесе 740 миллиард теңгеге жуығы сай келеді. 2022 жылы бұл қарыз алушылардың портфелі небәрі 9 пайызға өсті. Бұл сегментте орташа берешек 202 мың теңге болады, бұл былтырғы деңгейден аспайды (200 мың теңге болды, өсім небәрі 1 пайызға).

Осылайша, қарыз портфелінің негізгі өсімін елдегі несие көлемінің жартысына жуығы болатын ең үлкен несиелері бар қарыз алушылардың 10 пайызын қамтамасыз етеді. Бұл адамдар кедей және халықтың әлеуметтік осал топтарына жатпайды: қарыз алушының ең төменгі берешек көлемі - 2,5 миллион теңге, орташа 4,6 миллион теңге. Ал мәселе сегменттегі ең жоғары 3,5 миллиард теңгені ескере отырып, банктер мен басқа да кредит институттарының адалдығын пайдаланатын ауқатты клиенттер туралы болып отыр.

Шын мәнінде, көрсеткіш үлкен сомаға қарыз алған 700 мың қарыз алушының кесірінен өсу қарқыны басқаларға қарағанда 3 есе жоғары болып, бүгінде бүкіл портфель бойынша дұрыс емес қорытынды жасалып жатыр. Бүкіл көрсеткішті есепке алғанда, қазақстандықтарға жүктеме екі есеге артады, өйткені бұл 700 мың борышкерге барлық қарыздың жартысына жуығы тиесілі, ал бұл нақты көріністі түбегейлі өзгертеді.

Қарыздардың жалақымен арақатынасын қарастырған кезде қазақстандықтарға борыштық жүктеме өсіп қана қоймай, керісінше айтарлықтай төмендегені байқалады. Мәселен, қарызы көп қарыз алушылардың 10 пайызы үшін орташа айлық жалақы бойынша берешек былтырғы 18,3 жалақыға қарағанда 15,3 айлық көрсеткіш болған.

Қарыз алушылардың 90 пайызы, яғни негізгі масса туралы айтатын болсақ, онда мұнда орташа несие тек 2 жалақымен жабылады, бір жыл бұрынғы 2,3-ке қарсы. Сонымен қатар, қарыз алушылардың 50 пайызы үшін қарыз сомасы бір жалақыдан аз (дәлірек айтсақ, былтыр 0,8 болса, қазір 0,7) көлеммен жабылады. Тағы бір маңызды мәселе: БКБ деректеріне сәйкес, ҚР-дағы қарыз алушылар несиелерді мерзімінен бұрын жабады. Бұл адамға артық несие жүктемеcі жоқ екенін және қазақстандықтар өз қарыздарын еркін жабатынын көрсетеді.

Кезең ішінде берілген тұтынушы кепілсіз несиесіне келетін болсақ: 2022 жылы олардың көлемі 6,7 триллион теңге болған. Былтырмен салыстырғанда 16,8 пайызға артық. Қарыздың орташа мөлшері шамамен 22 пайызға аз болды: былтырғы 314 мың теңгеге қарағанда 246 мың теңге. Бұл ретте қарыз алушылардың 90 пайызында берілген несиенің орташа мөлшері қаңтарда 178 мың теңгеден 171 мың теңгеге дейін төмендеген.

Портфельдің сапасы бір жыл ішінде айтарлықтай өзгерген жоқ, бірақ сәл жақсарған. Былтырғы 1 қаңтарда банктер мен банктік емес ұйымдар берген, мерзімі 90 және одан да көп күн өткен барлық кепілсіз тұтынушылық несиенің үлесі 12,9 пайыз болса, 2023 жылғы 1 қаңтарда 12,8 пайыз болды. Жыл басында NPL90+-тің жалпы көлемі 943,8 миллиард теңге болды.

Жаңалықтарды бәрінен бұрын біліп отырғыңыз келсе, Telegram-арнамызға жазылыңыз!

Ж. Қадыржанова